28 сентября 2024

Время прочтения: 12 мин.

Созаемщики: как оформить ипотеку в складчину и как из нее выйти

Вы хотите купить квартиру в ипотеку, но не уверены, что банк одобрит кредит — долговая нагрузка великовата, доход маловат, а, возможно, и то, и другое сразу. Чтобы получить кредит, долговую нагрузку и финансовые обязанности, возникающие при его получении, можно разделить, например, с кем-то из родственников. Это называется — привлечь созаемщика по ипотеке.

Кто такой созаемщик по ипотеке

Созаемщик — это еще один человек, участник договора кредитования, который вместе с титульным (то есть основным) заемщиком исполняет обязательства по сделке, и имеет права на купленную в ипотеку недвижимость. Смысл подключения к сделке созаемщков — смягчить долговое бремя, разделить кредитную нагрузку, а бывает, обойти возрастной ценз. Иногда наличие созаемщика — единственный способ получить одобрение ипотечного кредита, а для банка это дополнительная гарантия возврата выданных средств.

Созаемщиком могут выступать супруги, родственники, друзья, коллеги — все это допускается действующим законодательством, запрета на такие действия нет. Вот общие правила выбора созаемщиков:

Возраст. Как правило, созаемщиками выступают люди, достигшие 21 года. Это не жесткое требование, но банки неохотно идут на привлечение в качестве созаемщиков людей младшего возраста из-за их невысокой, как правило, платежеспособности.

Наличие дохода. Необходимо документально подтвердить наличие постоянного дохода и трудовой занятости. В отсутствие источника дохода во включении человека в ипотечный договор с качестве созаемщика может быть отказано.

Положительная кредитная история. У созаемщика не должно быть непогашенных задолженностей и просроченных платежей. Возможен отказ банка в привлечении созаемщика и в том случае, если у него в принципе нет никакой кредитной истории.

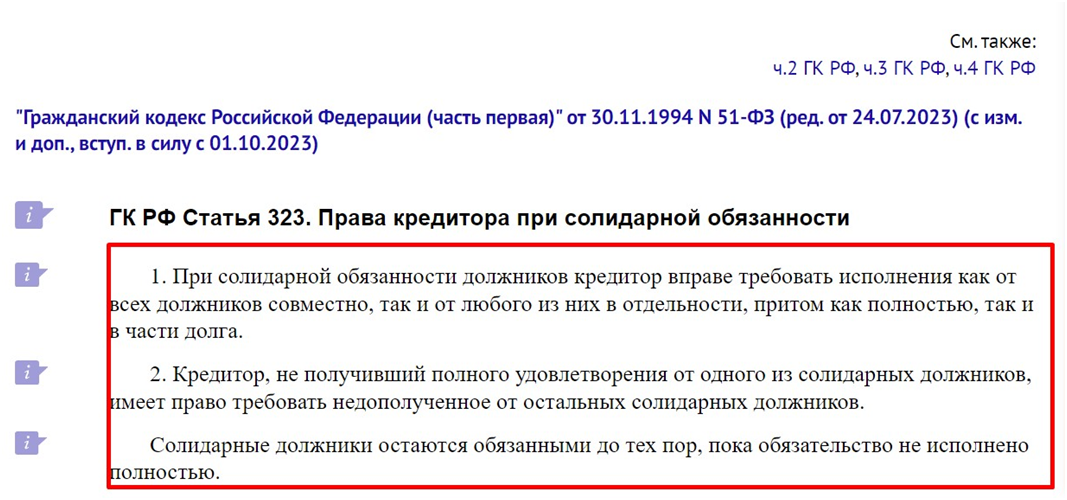

Ответственность созаемщика определяет статья 323 Гражданского кодекса.

То есть кредитор-банк может требовать от созаемщика как частичного, так и полного исполнения обязательств по кредитному договору.

Отдельная тема — ипотека в браке. Супруг, если у пары не заключен брачный договор, автоматически при получении ипотечного кредита становится созаемщиком, вне зависимости от того, насколько он отвечает требованиям банков к созаемщикам. Это — требование законодательства, и обойти его можно только путем заключения брачного контракта.

Титульный созаемщик в ипотеке

При оформлении ипотечного кредита существует такое понятие, как «титульный созаемщик». Титульный созаемщик — это человек, который фигурирует в ипотечном договоре как основной заемщик и владелец недвижимости, на которую будет оформлен ипотечный кредит.

Если человек оформляет кредит только на себя, то он — заемщик. Если же он привлекает дополнительных участников к сделке, то от становится титульным созаемщиком, а привлеченные лица — созаемщиками. Количество созаемщиков, как правило, по требованию банка не должно превышать 3 человек, но можно найти кредитные организации, которые допускают привлечение до 4 созаемщиков. Платежеспособность каждого будет учитываться при определении суммы ипотечного кредита.

Читайте также: Виды платежей по ипотеке. Обзор способов расчета по кредиту

Требования к созаемщику и его права

Требования банков к титульному и другим созаемщикам одинаковы. Они предоставляют в банк одинаковый пакет документов, ипотечный кредит и порядок его оплаты отражается в кредитной истории каждого из них. Также все созаемщики несут равную ответственность перед банком. Простыми словами — банку все равно, кто из созаемщиков вносит очередной платеж, главное, чтобы он был внесен. Все детали и подробности того, кто, когда и в каких объемах выплачивает платежи по кредиту, созаемщики решают между собой без участия банка.

Тем не менее, формально счет, на который необходимо вносить платежи, открывается на имя титульного созаемщика.

Что касается прав созаемщика, то они должны быть прописаны в ипотечном договоре. По умолчанию, если это не прописано в документах, созаемщик не становится собственником недвижимости. Как правило по договору ипотечного кредитования он получает долю в недвижимости, купленной с привлечением кредитных средств.

Можно ли вывести созаемщика из ипотеки

Созаемщика можно вывести из числа участников ипотечного договора — он может сделать это сам, а также вывод может состояться по инициативе титульного созаемщика. В любом случае на такое действие требуется согласие банка, который оценит, сможет ли титульный созаемщик выполнять финансовые обязательства самостоятельно. Если нет — в выводе созаемщика может быть отказано, или же человеку предложат найти другого созаемщика.

Созаемщик может по собственной инициативе отказаться от ипотеки в следующих случаях:

Квартира находится в собственности титульного созаемщика, либо в ней выделена доля созаемщика.

У титульного заемщика есть возможность (подтвержденная справкой о доходах и суммах налога физического лица за год) исполнять обязательства по выплате ипотечного кредита.

За 12 месяцев до момента отказа от участия в ипотеке у созаемщиков не было просрочек платежей по ипотечному кредиту.

Есть и ограничения по выходу или выводу из ипотечного договора созаемщика — если брак не расторгнут, и у супругов не заключен брачный договор, то вывести второго супруга из числа созаемщиков нельзя.

Вне зависимости от требований и обстоятельств, банк обязан вывести созаемщика из числа участников договора в случае его призыва на военную службу.

Вывод созаемщика из ипотеки через суд

Если банк не согласен с выводом созаемщика, или сам человек против того, чтобы выходить из договора ипотечного кредитования, но не выполняет свои обязательства, титульный созаемщик может обратиться в суд. Однако не существует такого закона, который обязывал бы банки одобрять вывод созаемщика из ипотечного договора. Поэтому далеко не факт, что суд одобрит сделку по изменению участников договора.

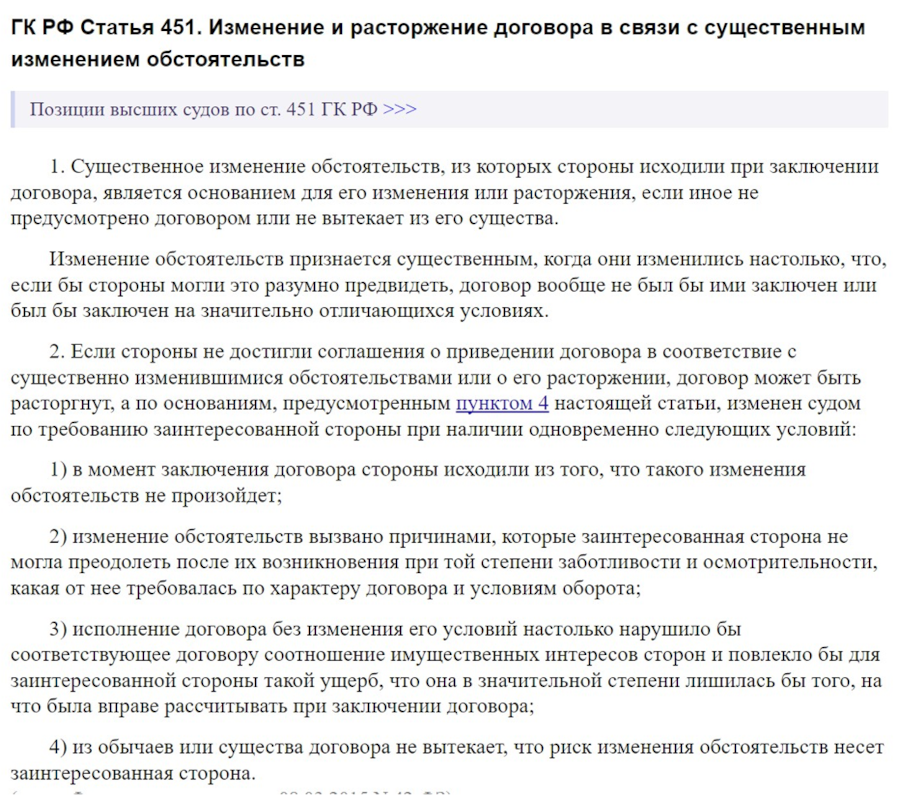

При рассмотрении в суде дел об изменении условий ипотечного договора суды руководствуются статьей 451 Гражданского кодекса, в которой, в частности сказано следующее: «Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условиях».

Вывод созаемщика из ипотеки при разводе

При разводе, когда один из супругов желает выйти из числа созаемщиков по ипотеке, необходимо учесть, что такое изменение возможно только с согласия банка. Банк будет оценивать риски и финансовую способность оставшегося заемщика в одиночку погашать кредит и выплачивать обязательные платежи.

Документы, которые необходимо предоставить в банк:

Заявление о выводе созаемщика из ипотечного договора.

Справку 2-НДФЛ для оставшегося заемщика.

Свидетельство о разводе.

Ипотечный договор.

Паспорт заемщика.

Брачный договор, если он был оформлен между супругами.

Сотрудники кредитной организации проведут анализ и оценку уровня дохода оставшегося заемщика, и будут оценивать его возможности по своевременному погашению ипотеки. Если банк обнаружит, что оставшийся заемщик не способен справиться с выплатой кредита в одиночку, то в выводе созаемщика из кредитного договора будет отказано.

Как убрать созаемщика из ипотеки. Пошаговая инструкция.

Шаг 1. Подготовьте пакет необходимых документов:

Паспорта и заявления всех участников сделки.

Кредитный договор.

Документы, подтверждающие права собственности, такие как договор купли/продажи или долевого участия/переуступки, выписка из базы ЕГРН.

Справки или выписки о доходах и трудовой занятости оставшегося заемщика (или созаемщиков).

Если причиной вывода человека из числа созаемщиков становится развод, добавьте к документам свидетельство о расторжении брака и соглашение о разделе имущества. Если есть брачный договор, предоставьте также и его.

Шаг 2. Подготовьте и подайте заявление в банк на изменение состава участников ипотечного договора. Обращаться следует в то отделение банка, которое выдало ипотечный кредит. Банк рассмотрит заявление в течение 14 рабочих дней, проверит предоставленные документы и примет решение. В случае положительного решения вам разрешат изменить условия ипотечного договора. Все созаемщики должны будут посетить офис банка для подписания дополнительного соглашения об изменении условий и числа участников ипотечного договора.

Шаг 3. Передайте обновленные документы в МФЦ (Многофункциональный центр предоставления государственных и муниципальных услуг) для регистрации изменений в Росреестре. Срок внесения сведений составляет 7 рабочих дней.

Шаг 4. Получите из МФЦ новую выписку из ЕГРН и передайте ее в банк вместе с зарегистрированным ипотечным договором. Банк внесет изменения в свою систему учета.

После выполнения всех этих шагов человек будет выведен из числа созаемщиков по ипотеке, а изменения ипотечного договора будут отражены в документах и системе банка.

Чем отличается созаемщик от поручителя

Привлечение созаемщика более привлекательно с той точки зрения, что банки при наличии созаемщика более охотно выдают кредиты на большие суммы и предлагают более привлекательные условия. А вот в чем основные отличия созаемщика и поручителя:

Права и обязанности.

Поручитель не получает никаких прав на приобретаемое имущество, и не становится его владельцем. Он лишь гарант выплаты кредита. Созаемщик же — полноправный участник договора, и он обязан исполнять все обязательства перед банком наравне с основным заемщиком. Он получает долю в приобретаемой недвижимости и имеет полное право распоряжаться ею.

Оформление документов.

Поручитель подписывает договор с банком на добровольной основе и отдельно от получателя кредита. После этого он не имеет права отказаться от своих обязательств до момента, пока кредит не будет полностью погашен заемщиком. Созаемщик же подписывает все документы вместе с титульным заемщиком. И его обязательства могут быть прекращены раньше выплаты кредита, например, в случае развода, или при невозможности исполнения обязательств.

Ответственность.

Поручитель несет ответственность перед банком только в том случае, если основной заемщик перестанет выплачивать кредит. Созаемщик же несет полную ответственность перед банком наравне с титульным заемщиком за исполнение всех текущих обязательств по кредитному договору.

Заходите в нашу базу лучших новостроек Москвы и Московской области, и выбирайте комфортные квартиры — их можно приобрести в том числе и в ипотеку.

Делаем выводы

Если человек столкнулся с ограничениями и трудностями при получении ипотечного кредита из-за высокой долговой нагрузки или недостаточного уровня дохода, привлечение созаемщика позволит разделить кредитную нагрузку и увеличить шансы на одобрение ипотеки. Созаемщиком может быть родственник, друг или коллега трудоспособного возраста с подтвержденным доходом и положительной кредитной историей. В некоторых случаях созаемщиком становятся в силу требований закона — при приобретении квартиры в ипотеку в браке таким созаемщиком становится супруг, если у пара не заключен брачный контракт, который предусматривает иное развитие событий.

Созаемщики несут солидарную ответственность перед банком за погашение кредита, хотя само разделение финансовых обязательств между созаемщиками происходит согласно их собственной договоренности.

Вывести человека из числа созаемщиков возможно, но на это требуется согласие банка и самого созаемщика. Если согласия банка или самого созаемщика нет, можно добиваться пересмотра условий ипотечного договора в судебных инстанциях.

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор текста

Александр Брусков