24 октября 2024

Время прочтения: 3 мин.

Виды платежей по ипотеке. Обзор способов расчета по кредиту

В практике ипотечного кредитования чаще всего используются аннуитетные платежи — равные суммы каждый месяц. В реальности же есть и другой вид — дифференцированные платежи. Разберемся, в чем разница, и что делать.

Какие бывают платежи по ипотеке

Ипотечные платежи могут быть аннуитетными или дифференцированными.

В аннуитетных платежах заемщик каждый месяц вносит одинаковую сумму. В начале срока кредита основная доля платежа уходит на проценты, а остальное — на тело кредита.

В дифференцированных платежах долг пропорционально распределяется по сроку кредита. Величина процентов в платеже зависит от остатка основного долга, как и при первом виде ипотеки. Поэтому каждый месяц платеж снижается.

Аннуитетный платеж

Такой платеж встречается чаще всего. Все потому, что выплаты будут одинаковыми весь срок кредита, и банку проще рассчитать долговую нагрузку заемщика. По общему правилу она не должна превышать половины ежемесячного дохода клиента.

У аннуитетных выплат есть особенности.

Плюсы:

Платеж всегда одинаковый.

Заемщик может заранее планировать платежи по кредиту и нагрузку на свой бюджет, что снижает риски просрочек.

Минусы:

Переплата будет выше, потому что основная часть процентов гасится заемщиком в первую очередь.

Если вносить платежи досрочно не в начале выплат, выгода будет минимальной.

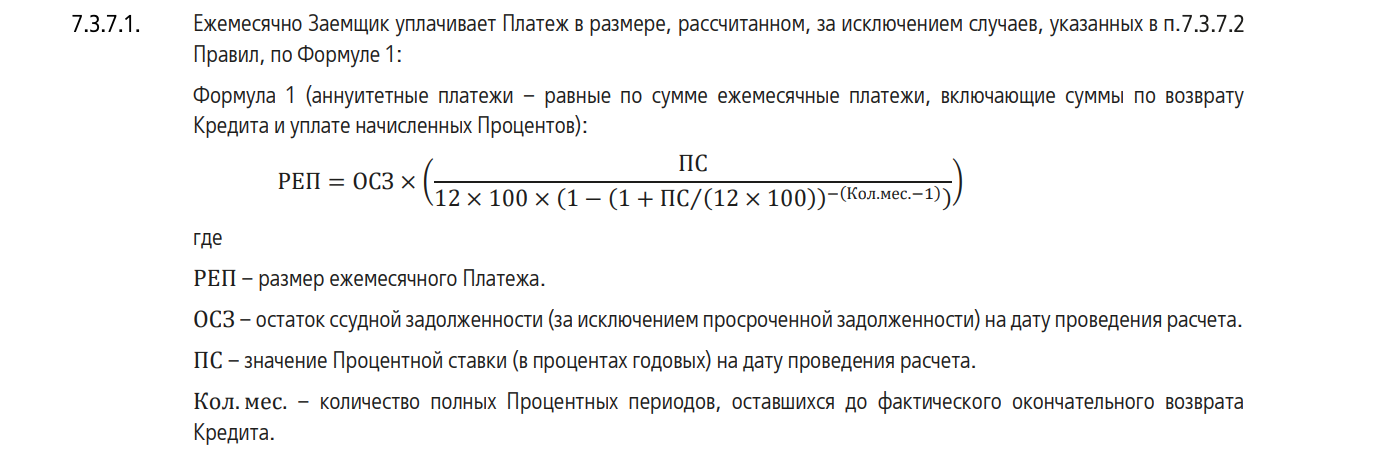

По аннуитетному платежу вносить нужно сумму, определенную кредитным договором до даты, указанной в графике платежей. Точную сумму платежа банк указывает в кредитном договоре. Для ее расчета кредитные организации обычно используют стандартную формулу.

Такую формулу использует ВТБ и указывает в общих условиях кредитования

Формулу также указывают в кредитном договоре или общих условиях кредитования. Поэтому с ней можно ознакомиться заранее. Но самый простой способ узнать сумму ежемесячного платежа заранее — посчитать на специальном калькуляторе. Например, такой сервис есть на сайте Финкульт — ресурсе, созданном Центробанком для повышения финансовой грамотности граждан.

Дифференцированный платеж

Первое время такие платежи будут высокие, но через полгода или год будут снижаться. Сумма кредита, которую банк изначально выдает, распределяется на весь срок договора равномерными платежами. При этом в начале погашения сумма процентов будет примерно такая же, что при аннуитетном платеже. Но из-за того, что в ежемесячном платеже сумма тела кредита выше, такие выплаты выгоднее заемщику.

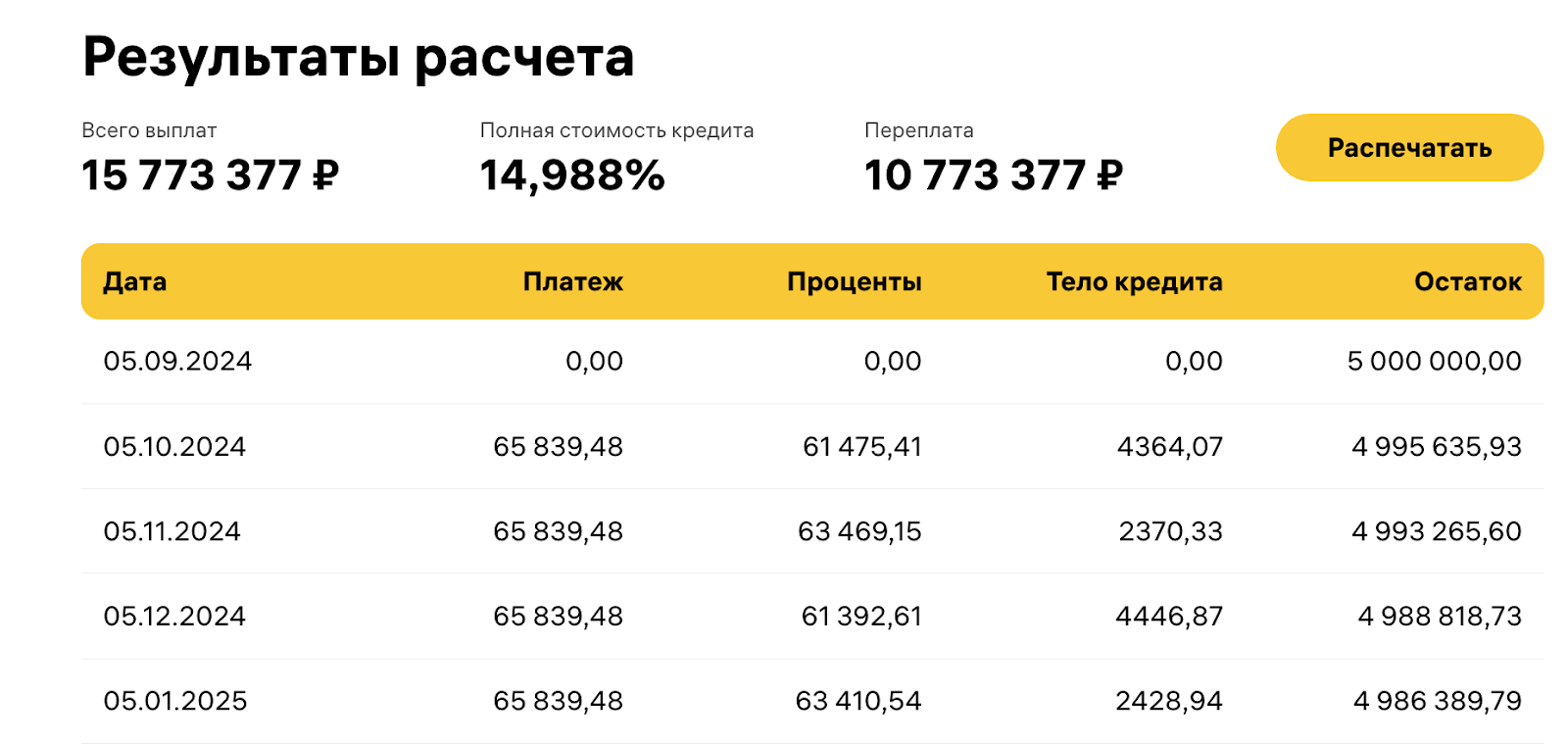

Возьмем сумму ипотечного кредита 5 млн по ставке 15%, срок — 20 лет. При аннуитетном платеже выплата будет всегда равной — примерно 65 840 рублей.

На выплату процентов первые месяцы придется более 60 000 рублей из всех суммы платежа

При дифференцированном платеже выплата начинается с 82 308 рублей, но при этом на оплату тела долга уйдет 20 833 рублей.

Общая сумма переплаты при дифференцированном платеже ниже

Особенности дифференцированных платежей:

Плюсы:

Переплата по процентам ниже.

Заемщик быстрее погашает долг.

Минусы:

Повышенная долговая нагрузка первые месяцы и даже годы.

Каждый месяц платеж меняется, и важно сверяться с графиком выплат, чтобы не допустить просрочку из-за неполной оплаты платежа.

Как погашать кредит по дифференцированным платежам,банк укажет в кредитном договоре. Оплату нужно проводить до определенной даты. В день списания платежа деньги уже должны быть на счете в полном размере.

Какой вид платежа выгоднее выбрать при ипотеке

Аннуитетный платеж более распространен на рынке по сравнению с дифференцированным. Дело в том, что величина ежемесячного аннуитетного платежа ниже, она одинаковая весь срок кредита. Так, для банка меньше рисков, что заемщик не справится с нагрузкой.

Дифференцированные платежи подразумевают меньшую переплату по всему кредиту, поскольку погашение долга происходит гораздо быстрее. Но размер ежемесячного платежа в первое время — полгода или даже год (зависит от ставки и суммы займа) будет выше.

Для обоих видов платежей заемщику нужно подтвердить платежеспособность. Только в случае с аннуитетом требования к минимальному ежемесячному доходу ниже, чем при дифференцированных платежах. Поэтому выгода от того или иного типа зависит от условий и возможностей заемщика.

Если выплачивать по графику

При такой схеме оплаты лучше выбирать дифференцированный платеж. Узнать о такой возможности нужно до подачи заявки. Важно сразу при заполнении заявления на кредит, правильно выбрать тип выплаты, потому что банк будет анализировать ежемесячный доход и в зависимости от него установит предельную сумму для платежа по ипотеке. Ее должно хватать на нужную сумму кредита с учетом дифференцированного платежа. Учтите, такой платеж сначала будет выше аннуитета в среднем на 20–30%.

Если погашать досрочно

Если у заемщика есть возможность погашать досрочно, то подойдет аннуитетная схема выплат. Чем быстрее и раньше клиент будет погашать долг, тем меньше процентов банк начислит на основную сумму долга, и тем ниже окажется переплата.

Поменять тип платежей возможно только с согласия кредитной организации и при условии, что у банка есть другой вариант платежей, кроме того, что установили заемщику.

Виды процентов по ипотеке

В нашей банковской практике обычно используется фиксированный процент по ипотеке. Поэтому заемщик получает стабильные условия на весь срок кредита. Ипотека с плавающими ставками, когда процент зависит от ключевой ставки, и банк к нему добавляет, например, 2–3 процентных пункта, сейчас почти не используется. Такая схема рискованна для заемщиков и кредиторов: первые не смогут платить, а вторые — получать обратно свой заем, потому что ЦБ в последнее время часто поднимает ключевую ставку.

К тому же с 1 сентября 2024 года вступил в силу закон, который ограничивает сумму процентов, начисляемых по плавающей ставке: она может быть не выше четырех процентных пунктов. При этом законодатель установил и другие ограничения. Плавающая ставка теперь возможна по ипотеке сроком до 20-ти лет и на сумму кредита 200–1000 среднемесячных зарплат по стране.

Виды погашения ипотеки

Существует три вида погашения ипотеки:

Полное погашение. Заемщик полностью выплатил всю сумму кредита согласно графику платежей.

Частично-досрочное погашение. Заемщик к ежемесячному взносу или отдельно от него вносит дополнительную сумму, которая идет на досрочное погашение. В зависимости от условий кредитного договора после этого банк сокращает заемщику срок кредита или снижает платеж.

Досрочное погашение. Заемщик полностью погашает кредит раньше установленного срока.

На практике заемщики намеренно берут квартиру на длительный срок с аннуитетными платежами, чтобы рассчитаться быстрее за счет частично-досрочного погашения.

Вы можете подать одну заявку на ипотеку сразу в несколько банков и получить ответ за 3 дня

Влияет ли тип платежа на процентную ставку

Нет. Тип платежа никак не влияет на процент по кредиту. Ставку указывают в договоре, и она является постоянной, кроме случаев рефинансирования или нарушения условий договора. Например, если заемщик не продлил договор страхования, то банк имеет права ему увеличить ставку. Повышение будет в среднем на 1–2 процентных пункта.

Делаем выводы

Оплачивать ипотечный кредит можно аннуитетными платежами или дифференцированными. Чаще всего банки предлагают аннуитет, потому что он удобнее — сумма платежа всегда одинаковая и не меняется.

Дифференцированный платеж выгоднее заемщику, потому что при таких выплатах переплата ниже.

Если клиент не собирается гасить кредит досрочно, то лучше подойдет дифференцированный платеж, а для тех, кто точно начнет выплачивать кредит досрочно с первых выплат, стоит рассмотреть аннуитет, который есть у любого банка.

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор: Грудинина Елена, работала в банке, с 2007 года — кредитный и ипотечный брокер. Занимаюсь инвестированием в фондовую биржу и торгами по банкротству

Автор текста

Грудинина Елена