22 октября 2024

Время прочтения: 8 мин.

Что такое реструктуризация ипотеки и как ее оформить

Иногда платежи по ипотеке становятся непосильной ношей. Решить проблему поможет реструктуризация кредита. В статье объясняем, кто может воспользоваться этим инструментом и на каких условиях.

Что такое реструктуризация ипотеки

Реструктуризация — это изменение условий кредитного договора. Банк применяет ее, когда заемщик по уважительным причинам не может выполнить свои обязательства.

Допустим, вы взяли ипотечный кредит, когда зарплата позволяла погашать ежемесячные взносы. Но недавно вы потеряли работу, и доход резко снизился. Выплачивать кредит стало трудно.

Что делать в таком случае? Задерживать платежи — не выход. За просрочки банк начислит пени и штрафы, а кредитный рейтинг снизится. Если совсем не платить кредит, банк обратится в суд, и вы можете потерять заложенную квартиру.

Лучше не допускать просрочек, а сразу обратиться в банк и объяснить ситуацию. Если вы не можете выплачивать ипотеку на прежних условиях по уважительной причине, банк может пойти на встречу и пересмотреть договор. Это не значит, что долг простят, но стороны могут договориться о компромиссе. Например, об увеличении срока кредита и снижении ежемесячного платежа. Это поможет сохранить имущество и избежать банкротства.

Реструктуризацию часто путают с рефинансированием. Но это два разных банковских инструмента. При реструктуризации ипотеки кредитор остается прежним, меняются только условия договора. А при рефинансировании заемщик обращается в другой банк и заключает новый ипотечный договор на более выгодных условиях. Полученные средства он использует, чтобы погасить свою текущую задолженность.

Когда можно реструктуризировать ипотечный кредит

Каждый банк устанавливает свои условия для реструктуризации. Обычно ее можно использовать в случае:

потери работы;

задержки заработной платы;

развода, рождения ребенка;

болезни или травмы;

призыва на военную службу;

утраты имущества вследствие чрезвычайной ситуации;

других обстоятельств по усмотрению банка.

Заемщику нужно будет подтвердить, что его доход снизился, и предоставить документы. Их перечень устанавливает банк: это может быть справка 2-НДФЛ, больничный лист или другие документы — все зависит от ситуации. Например, семья Петровых 3 года назад купила жилье в ипотеку. В начале 2024 года у них родился ребенок, а летом глава семьи попал под сокращение. Выплачивать ипотеку стало сложно, и Петровы обратились в банк за реструктуризацией. Они предоставили трудовую книжку мужа, справку о его постановке на учет в ЦЗН в качестве безработного, свидетельство о рождении ребенка. Банк пошел навстречу семье и пересмотрел условия ипотеки.

Банк будет проверять, что заемщик сможет погасить кредит на новых условиях. Поэтому он примет решение с учетом размера задолженности, причины ее возникновения, текущей кредитной истории заемщика и его финансового положения. При этом нужно учитывать, что банк не обязан реструктурировать долг и может отказать без объяснения причин.

Способы реструктуризации долга

Улучшить условия ипотеки можно различными способами. Банк сам принимает решение, какой способ реструктуризации ипотеки предложить: условия зависят от финансового положения заемщика, экономической ситуации в стране и политики банка.

Продление срока кредита. Банк пролонгирует кредитный договор: при этом размер ежемесячной выплаты станет меньше, но срок ипотеки — дольше.

Этот тип реструктуризации не самый выгодный для заемщика. Вырастет переплата и могут возникнуть и другие расходы: например, страхование залога на новый срок или комиссия банку за внесение изменений в закладную.

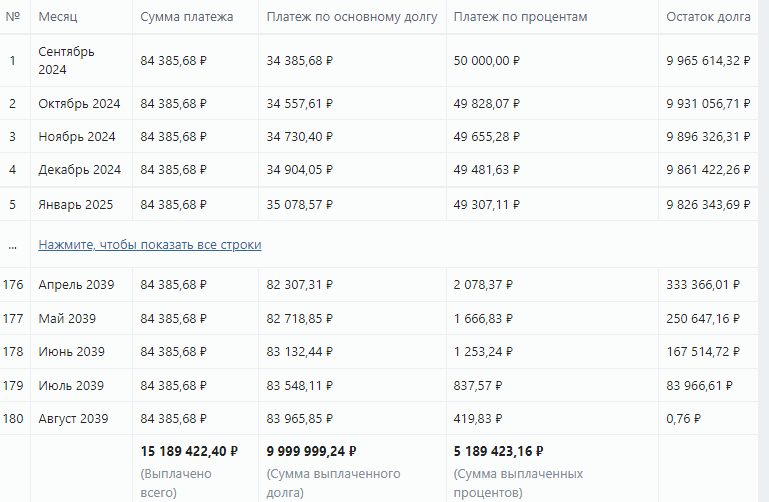

Пример. Заемщик оформил семейную ипотеку на 15 лет под 6% годовых на сумму 10 000 000 рублей. Ежемесячный платеж составляет 84 385 рублей, переплата — 5 189 423 рубля.

График платежей

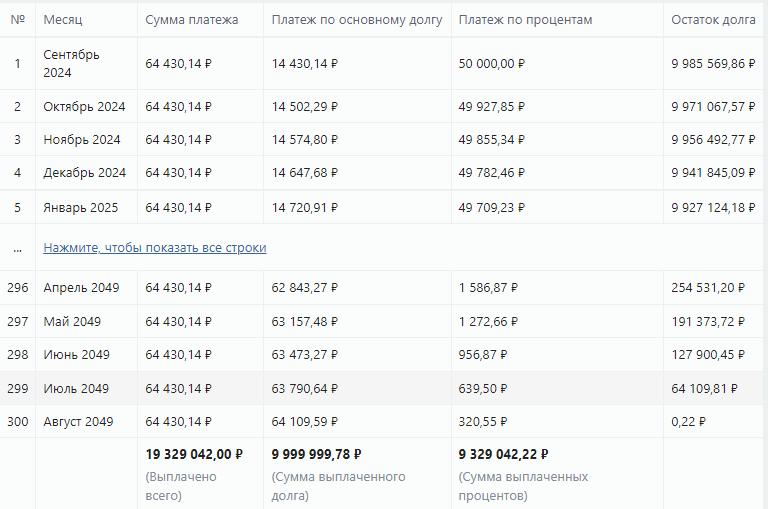

Банк по просьбе клиента увеличил срок кредитования до 25 лет. Теперь ежемесячный платеж значительно ниже — 64 430 рублей. Зато переплата выросла почти в два раза — до 9 329 042 рублей.

График платежей после увеличения срока

Изменение схемы погашения. Заемщику предлагают перейти на другой вид платежей. Обычно — с дифференцированного на аннуитетный. При схеме с дифференцированными платежами основной долг погашают равными частями, а проценты начисляют на его остаток. Поэтому в начале срока ежемесячный платеж очень большой, но к его концу постепенно снижается.

Аннуитетные платежи подразумевают выплаты равными долями. Но их структура отличается: в начале основная часть платежа — проценты банку. Основной долг заемщик выплачивает только в конце срока. Аннуитетный платеж делает погашение более комфортным, но увеличивает переплату, поэтому тоже не всегда выгоден для заемщика.

Снижение процента по кредиту. Банки редко снижают ипотечные ставки, потому что для них такая реструктуризация невыгодна. Но иногда так все-таки происходит, если ЦБ снижает ключевую ставку. Обычно в этом случае кредиты дешевеют, и банки снижают проценты, чтобы удержать клиентов от рефинансирования в других кредитных организациях.

Изменение валюты кредитования. Применяется для снижения нагрузки по валютным кредитам при резких колебаниях курса рубля.

Пример. В начале 2022 года курс доллара и евро резко вырос. Для валютных ипотечников такая финансовая нагрузка стала неподъемной. Чтобы избежать просрочек, ЦБ разрешил провести конвертацию валютных кредитов в рубли по курсу на 18 февраля 2022 года. В результате заемщики избежали значительного роста ежемесячных платежей, а банки — снизили риск дефолта.

Ипотечные каникулы

Строго говоря, ипотечные каникулы не относятся к реструктуризации, но эти термины часто упоминают вместе. Так называется льготный период, когда заемщика временно освобождают от уплаты ежемесячных взносов по ипотеке. Условия ипотечных каникул определяет закон:

заемщик может воспользоваться ими только один раз;

период отсрочки платежей — не более 6 месяцев;

ипотечное жилье должно быть единственным;

другие условия кредитного договора не меняются.

Раньше ипотечные каникулы были временной мерой: например, их вводили на время пандемии — в апреле 2020 года сроком на 6 месяцев. С 1 января 2024 года в закон внесли изменения, и теперь их можно будет получить на постоянной основе. Но только тем, кто оказался в трудной жизненной ситуации:

потерял работу и встал на учет в центр занятости;

получил инвалидность 1 или 2 группы;

находился на больничном более 2 месяцев;

проживал в зоне чрезвычайной ситуации;

доход заемщика снизился более чем на 30%;

в семье увеличилось количество иждивенцев.

Период каникул добавляют к сроку кредитного договора. Банк не взимает с заемщика пени и штрафы, но продолжает начислять проценты по кредиту. А затем добавляет их к общей сумме долга и увеличивает переплату.

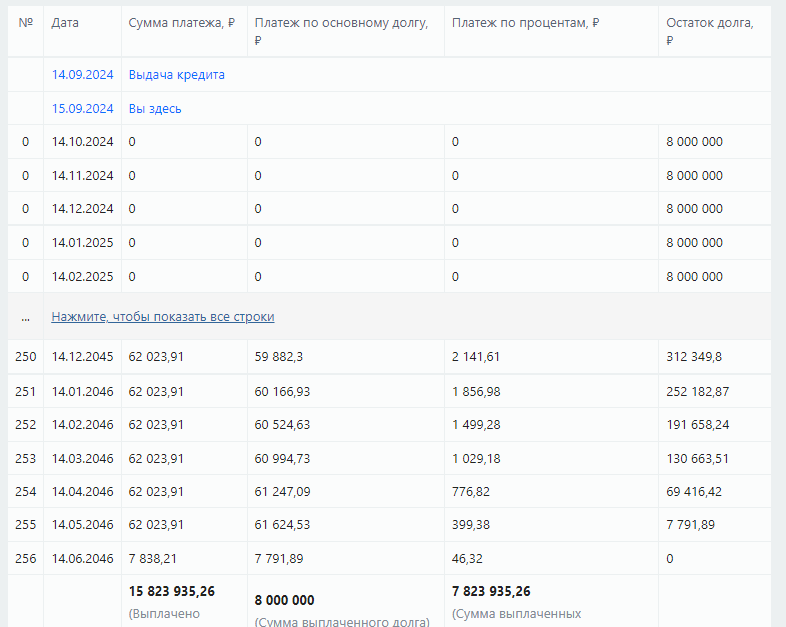

Пример. В 2022 году заемщик оформил ипотеку с господдержкой на сумму 8 000 000 рублей под 7% годовых сроком на 20 лет. Ежемесячный платеж составлял 62 023 рубля, возможная переплата — 6 885 740 рублей. Через два года он оформил кредитные каникулы на 6 месяцев. За этот период банк начислил проценты. В результате срок кредита вырос, а переплата увеличилась до 7 823 935 ₽.

График платежей после ипотечных каникул

Как реструктурировать ипотеку

Шаг 1. Обратитесь в банк лично или по телефону. Узнайте о возможности реструктуризации или ипотечных каникул. Подготовьте все необходимые документы — паспорт, кредитный договор и документы, подтверждающие причину снижения дохода.

Шаг 2. Подайте заявку на пересмотр кредитного договора — в офисе банка или через онлайн-кабинет. Обычно заявку рассматривают пару дней. Сотрудники банка проанализируют ситуацию и запросят дополнительные сведения — по месту работы или в налоговых органах.

Шаг 3. Получите решение банка. Если он одобрил вашу заявку, посетите банковский офис, подпишите дополнительное соглашение и новый график платежей.

Реструктурировать кредит — не всегда выгодно. Лучше позаботиться обо всем заранее и сразу выбрать ипотеку с выгодными условиями. В этом поможет программа «Ипотека «Самолет Плюс». Наши специалисты подберут предложение с учетом размера платежа и срока, помогут выбрать объект, на который можно получить сниженную ставку.

Узнать больше

Делаем выводы

Реструктуризация — это изменение условий текущего ипотечного договора. Ее применяют, когда у заемщика появляются финансовые трудности, и он не может выполнять свои обязательства.

Есть несколько видов реструктуризации: снижение процентной ставки, продление срока ипотеки, изменение валюты кредита, временная отсрочка платежей. Банки сами выбирают, что предложить заемщику, в зависимости от его ситуации, состояния экономики и собственной политики. Иногда могут отказать без объяснения причин.

Чтобы реструктурировать долг, нужно подать заявку в банк и предоставить документы, подтверждающие снижение дохода.

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор: Диана Жигалова, сотрудник банка с пятнадцатилетним стажем.

Автор текста

Диана Жигалова