28 сентября 2024

Время прочтения: 12 мин.

Как купить квартиру у банка за долги

Как купить квартиру, которую продают за долги по ипотеке

Залоговая квартира — это квартира, которая находится под обременением. То есть банк накладывает запрет на любые действия с квартирой до тех пор, пока не будет полностью погашен долг по ипотеке. Проживать в такой квартире можно, а вот продать, обменять, подарить или даже сдать в аренду без согласия банка — нельзя.

Если заемщик просрочит платежи по ипотеке более трех месяцев подряд и сумма просрочки будут более 5% от общей стоимости квартиры, то банк вправе выставить заемщику претензию с требованием оплатить долг досрочно. Далее ситуация может развиваться по трем сценариям:

Заемщик отказывается погашать долг. Тогда взыскать заложенную квартиру банк может через суд. После решения суда в пользу банка квартира реализуется через аукцион на специализированных торговых электронных площадках.

Заемщик не может выплачивать долг в связи с трудными жизненными ситуациями, но готов идти на переговоры с банком. Тогда зачастую банк идет навстречу должнику и дает разрешение продать квартиру в счет погашения долга. Процедура осуществляется под присмотром и со строгого согласия банка.

Заемщик находит сумму, выплачивает долг и продолжает оставаться собственником квартиры.

Далее разберем пошаговые схемы покупки залоговой квартиры.

Читайте также: Почему отказывают в рефинансировании ипотеки?

Как купить залоговую квартиру на торгах у банка

После того как решение суда об изъятии квартиры вступает в силу, сначала по исполнительному листу долг за квартиру списывается службой судебных приставов со счетов должника. Если суммы не хватает, то залоговая квартира выставляется на торги. Занимается этим Росимущество или его подрядчики.

Торги проходят на аккредитованных государством электронных площадках для торгов (ЭТП). Перечень таких площадок утвержден распоряжением Правительства РФ от 12.07.2018 № 1447-р*. К ним относятся: АО «Сбербанк-АСТ», АО «Единая электронная торговая площадка», АО «Агентство по государственному заказу Республики Татарстан», АО «ТЭК-Торг», ООО «РТС-тендер», ООО «Электронная торговая площадка ГПБ», АО «Электронные торговые системы» (ЭТП «Фабрикант»), АО «Российский аукционный дом».

Торги будут признаны несостоявшимися, если зарегистрировалось менее двух покупателей, участники не повышали начальную цену или победитель не перечислил деньги в срок.

Если квартира не уходит на торгах и повторных торгах, т.е. на нее не находится покупатель, то в течение 30 дней по заявлению банка квартиру выкупает банк, и она становится его собственностью. Затем банк сам продает такую квартиру либо через собственные электронные площадки, либо через сайты по продаже недвижимости

Пошаговый план покупки квартиры на торгах:

Выбрать подходящую квартиру на торговых площадках. Начать поиск можно на государственном информационном ресурсе ГИС Торги, где аккумулируются и размещаются сведения о проведении торгов со всех аккредитованных ЭТП. Посмотреть лоты на данном ресурсе можно бесплатно и без регистрации.

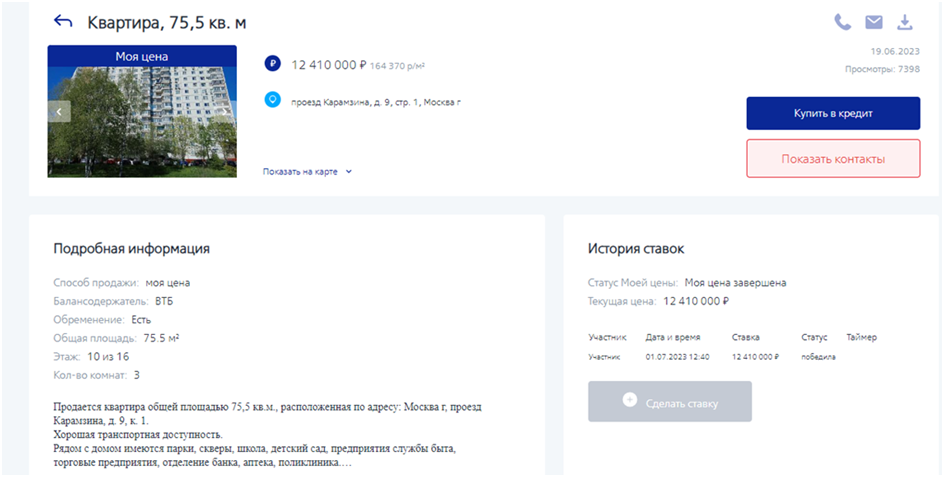

Внимательно изучить выбранную квартиру. Тщательно проверить историю квартиры и наличие обременений по выписке из ЕГРН. Изучить, нет ли отказавшихся от приватизации людей, проживающих в квартире. Просмотреть историю судебных разбирательств от прежних хозяев-должников. Этот этап в дальнейшем поможет избежать долгих проблем с выселением прежних хозяев. Также стоит оценить ликвидность квартиры, сравнив цены на аналогичные объекты. Стоит быть готовым к тому, что фотографии самой квартиры изнутри вы не увидите. На сайте торгов может быть лишь только фото дома, в котором размещается квартира, либо совсем старые фото квартиры, которые могут не соответствовать действительности. А соответственно, оценить, нужен ли в квартире ремонт и на какую сумму, практически невозможно, но закладывать сумму на ремонт все же стоит.

Получить электронную подпись, необходимую для регистрации участия в электронных торгах. Квалифицированная электронная подпись (КЭП) — это такой вид подписи в виде уникального кода, который генерируется через специальное программное обеспечение. По законодательству документ, подписанный КЭП, равнозначен бумажному с собственноручной подписью. Чтобы получить КЭП, нужно:

обратиться (можно онлайн) в специальный удостоверяющий центр, аккредитованный Министерством цифрового развития, связи и массовых коммуникаций РФ, и заполнить заявление, к которому необходимо будет прикрепить сканы паспорта, ИНН и СНИЛС,

оплатить стоимость КЭП,

принести оригиналы документов в удостоверяющий центр,

получить USB-токен — флешку с установленным на ней кодом (ключом) и сертификатом. Иногда на ней также есть программа (плагин) для формирования подписи, которая устанавливается на компьютер или ноутбук. Либо же программу нужно будет скачать с сайта торговой площадки.

Получить аккредитацию на ЭТП. Сейчас это можно сделать единожды на государственном сайте «ГИС Торги» и затем получить доступ к торгам на любой из аккредитованных в соответствии с ФЗ от 05.04.2013 № 44-ФЗ электронных площадок.

Для аккредитации понадобится:

Для аккредитации понадобится:сканы паспорта, СНИЛС и ИНН,

КЭП (USB-токен с установленным плагином),

банковские реквизиты для внесения задатка по выбранному объекту недвижимости.

Внести задаток. Как правило, размер задатка устанавливает организатор торгов, и составляет он от 1 до 10% от первоначальной стоимости лота. Задаток — необходимое условие для участия в торгах. Внести задаток лучше за несколько дней до окончания приема заявок, чтобы деньги успели дойти на счет организатора. Если победить на торгах не получится, то задаток возвращается вам на счет, с которого была произведена оплата.

После того как задаток зачислен, на email должно прийти письмо от организатора торгов, в котором будет указана дата и время проведения торгов.

Заполнить заявку на участие в торгах. Заполнить адрес квартиры, дату торгов и др. необходимые данные. Заявку необходимо распечатать, подписать, отсканировать и загрузить в личный кабинет ЭТП. После проверки открывается доступ к торгам.

Участвовать в торгах в назначенный день и время. Участие сводится к назначению цены за лот — цену повышают пошагово. Как правило, шаг цены устанавливает организатор торгов. Аукцион считается завершенным, если последующий шаг не был сделан ни одним из участников торгов в течение десяти минут с момента назначения последней цены.

Если торги выиграны, то нужно оплатить оставшуюся стоимость квартиры (за исключением задатка), а также комиссию организатору торгов, которая не включена в стоимость квартиры. Затем получить документ от организаторов торгов: договор купли-продажи и протокол о победителе торгов. Подписать договор нужно будет у организатора торгов по его приглашению.

Если на купленную квартиру наложен арест, нужно снять его, обратившись в службу судебных приставов. Приставы снимают арест в течение 30 дней после получения уведомления.

После того как арест снимут, необходимо зарегистрировать право собственности на квартиру в Росреестре. Сделать это можно, обратившись в МФЦ.

После того как право на квартиру будет зарегистрировано за новым собственником, можно заняться выселением из квартиры прежних хозяев через переговоры либо через суд, а затем ее ремонтом.

3. Как купить квартиру от банка, если ее продает заемщик

Совершать сделки с заложенной квартирой без согласия кредитора нельзя, т.к. недвижимость находится под обременением. Банк-кредитор сначала должен получить весь кредит, выданный заемщику. И только затем, после снятия банком обременения с квартиры, собственник квартиры может совершать сделки с квартирой. То есть по закону все сделки с заложенной недвижимостью могут быть осуществлены только с согласия банка, в котором заложена недвижимость.

Процесс покупки квартиры, находящейся в ипотеке, непосредственно от самого заемщика выглядит следующим образом:

Необходимо найти квартиру и тщательно проверить историю квартиры, заказав выписку из ЕГРН, а также продавца на предмет того, не находится ли он на стадии банкротства или предбанкротства.

Стороны договариваются о цене квартиры и о том, как будет погашаться долг (или остаток долга) продавца перед банком.

Продавец пишет заявление в банк. В нем он указывает просьбу досрочно погасить ссуду. Банк выдает заемщику справку с точной суммой долга.

Погашается долг продавца. Здесь есть три основных способа сделать это:

Погашение долга деньгами продавца. Продавец находит деньги для погашения своего долга перед банком (берет дополнительный кредит или в долг у знакомых), снимает залог и совершает сделку купли-продажи. После получения денег от покупателя закрывает все свои оставшиеся долги самостоятельно.

Погашение долга деньгами покупателя. Совершается, когда оставшийся долг очень большой, и продавец не может его покрыть самостоятельно. Тогда заключается предварительный договор купли-продажи, в котором прописываются условия основной сделки и условия оплаты, который также передается в банк. За счет аванса покупателя закрывается долг продавца перед банком, снимается залог с квартиры и только потом проводят основную сделку.

Погашение долга ипотечными деньгами покупателя. Проще пройдет одобрение ипотеки и сама сделка, если это тот же банк, в котором находится залоговая квартира продавца. Как правило, банк-заемщик проверяет не только покупателя сделки, но и продавца самым тщательным образом: все его долги, нахождение на стадии банкротства или предбанкротства. Средства для первоначального взноса по кредиту покупателя идут на погашение долга продавца по оформленной ипотеке. Обременение с квартиры снимается, когда долг банку полностью выплачен. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Банк ставит на закладной отметку о погашении долга и выдает ее заемщику, который самостоятельно через МФЦ снимает залог. Либо же банк сам снимает залог в течение 30 дней.

Затем оформляется обычный договор купли-продажи.

Новый собственник регистрирует право собственности в Росреестре.

Читайте также: Можно ли продать квартиру в ипотеке?

Почему банки продают залоговую недвижимость

Если банк становится владельцем залогового имущества после неудачных торгов, то далее он сам занимается продажей такой недвижимости. Для банка все это — деньги, замороженные в ненужных активах. Поэтому банк стремится поскорее продать такую недвижимость и конвертировать их в деньги, которые будут работать.

Банки продают свои залоговые квартиры или квартиры в собственности на обычных площадках по продаже недвижимости, таких как Циан, Авито и др. То, что квартира продается банком, будет указано в объявлении.

У некоторые банков есть свои собственные интернет-площадки, через которые они продают имущество:

Portal DA (Сбербанка),

ВТБ,

Газпром,

Совкомбанк,

Открытие,

Дом.РФ.

Плюсы и минусы выкупа залоговой недвижимости на торгах

У покупки залоговой недвижимости через торги есть определенные преимущества и недостатки.

Плюсы:

юридическая чистота квартиры, так как документы уже проверял банк,

стоимость чуть ниже рынка,

удобный поиск залоговой недвижимости через специализированные площадки.

Минусы:

длительная и более сложная процедура самой сделки: на покупку, бюрократические процедуры, ремонт уйдет от 3 до 6 мес.,

практически невозможно посмотреть объект, выставленный на торгах,

как правило, наличие долгов по ЖКХ и капремонту от прошлых собственников,

сложности с выселением прежних жильцов: чаще всего этим приходится заниматься через суд и приставов,

не всегда есть возможность изучения полного пакета документов на квартиру — банки не всегда готовы их показать,

если сделка нарушает права предыдущего собственника или если он находится на стадии банкротства, то он может оспорить ее в суде.

Особенности выкупа залогового имущества

Перед покупкой залогового имущества важно обезопасить себя и проверить следующие пункты:

Проверить, что из квартиры выписаны все жильцы, в особенности несовершеннолетние дети,

Проверить прежнего собственника на наличие других долгов, не связанных с ипотекой, но которые могут накладывать обременение на квартиру, например, алименты и др.,

Проверить и убедиться, что прежний собственник или его родственники не будут оспаривать сделку в суде,

Перед покупкой залоговой квартиры у прежнего собственника убедиться, что сделка одобрена банком,

Перед основным договором всегда обязательно заключать предварительный договор, в котором будут описаны процедура сделки и условия оплаты,

Использовать банковские ячейки или специальный аккредитованный счет, доступ к которому открывается после регистрации прав перехода прав собственности на квартиру.

Читайте также: Проверка документов при покупке квартиры

Остались вопросы? «Самолет Плюс» поможет вам разобраться!

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор текста

Александр Брусков