28 сентября 2024

Время прочтения: 6 мин.

Ипотека для ИП и самозанятых: как это устроено и какие документы нужны

Самозанятые и ИП — в чем отличия?

ИП (индивидуальный предприниматель) — это физическое лицо, которое регистрируется в налоговой инспекции и получает право заниматься предпринимательской деятельностью. Индивидуальный предприниматель обязан платить налоги, взносы в пенсионный фонд и фонд социального страхования. В случае необходимости он может нанимать сотрудников.

Самозанятые — это физические лица, которые самостоятельно выполняют работы или оказывают услуги и платят налог на профессиональный доход (НПД). Самозанятые регистрируются в ФНС как плательщики налога на профессиональный доход, они должны платить налог в размере 4% от дохода при работе с физическими лицами и 6% при работе с юридическими лицами. Самозанятый не имеет права нанимать сотрудников, заниматься посреднической деятельностью, его ежегодный доход ограничен 2 400 000 ₽.

Сходство в том, что ИП и СЗ сами влияют на свой доход, но закон не запрещает им совмещать свое дело с работой по найму.

Дают ли ипотеку индивидуальным предпринимателям?

Да, дают. Основное отличие – в требованиях.

Банку интересны заемщики с предсказуемым и стабильным доходом, поэтому сотрудников по найму кредитуют охотнее предпринимателей. Хотя на практике заемщик, который работает по найму, вполне может потерять работу или иметь проблемы с финансами.

Заработок же предпринимателей зависит от самих заемщиков, экономических условий и так далее. В долгосрочной перспективе это совсем непривлекательно для банков. Поэтому обычно для ИП предъявляют повышенные требования по первоначальному взносу, ставке, максимальному сроку и страховкам. Хотя некоторые крупные банки сохраняют одинаковые базовые условия для физических лиц и ИП.

Рассмотрим на примере «Сбера». Предположим, речь идет об ипотеке на вторичное жилье без скидок на ставку и участия в программах. Актуально на 2023 год.

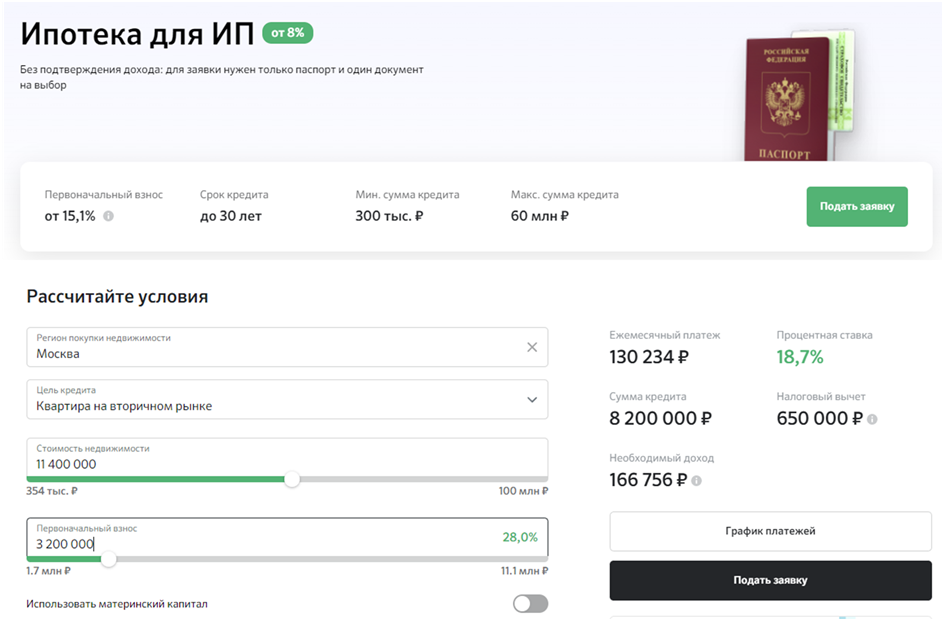

Вот такие условия по ставке и первоначальному взносу существуют для ИП:

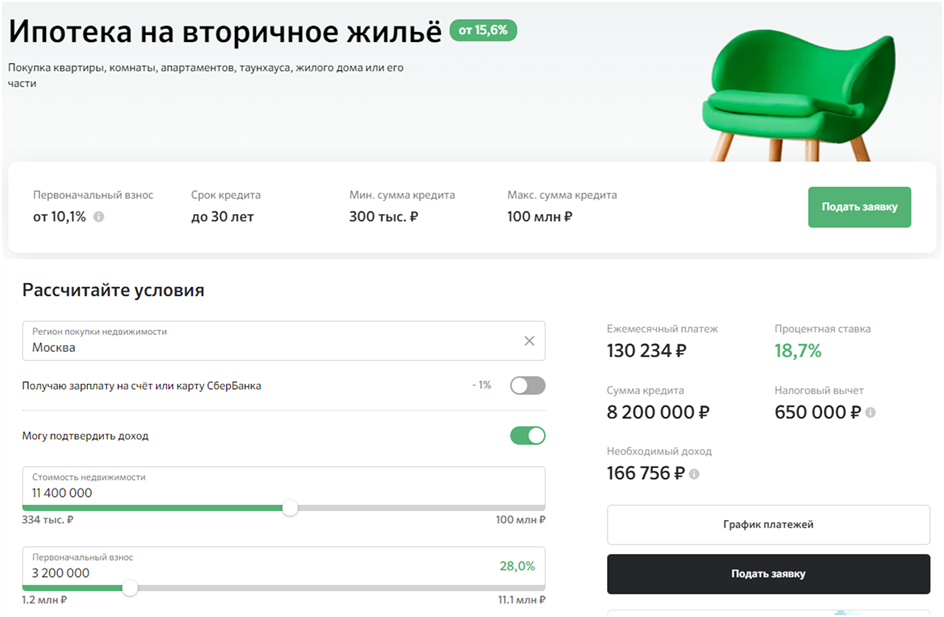

Для физических лиц:

Для физических лиц:

По этой картине получается следующее: ИП требуется первый взнос на 5% больше, чем обычному заемщику. Максимальная сумма кредита у предпринимателя на 40 млн рублей меньше, а ставки одинаковые.

По этой картине получается следующее: ИП требуется первый взнос на 5% больше, чем обычному заемщику. Максимальная сумма кредита у предпринимателя на 40 млн рублей меньше, а ставки одинаковые.

Какие документы нужны индивидуальному предпринимателю для ипотеки на жилье?

Предприниматель может взять ипотеку с подтверждением дохода и без него. Рассмотрим какие документы требуются при подаче заявки для каждого случая.

Ипотечный кредит с подтверждением дохода:

Паспорт (с регистрацией) заемщика.

Документ с подтверждением регистрации по месту пребывания (в случае временной регистрации).

Документ о подтверждении дохода: налоговая декларация с отметкой или выписка из социального фонда России (СФР).

Документ о стаже ИП: свидетельство о регистрации и лист записи ЕГРИП (или свидетельство о внесении индивидуального предпринимателя в реестр).

Документы о подтверждении дохода можно предъявить лично, отправить по почте или отправить в электронном виде.

Ипотечный кредит без подтверждения дохода:

Паспорт (с регистрацией) заемщика.

Второй документ, подтверждающий личность предпринимателя – СНИЛС, водительские права, военный билет или заграничный паспорт.

Выписка из ЕГРИП.

Общие требования к предпринимателям у банков следующие:

Возраст от 18 лет.

Регистрация в качестве предпринимателя от 1 года.

Доход должен позволять обслуживать ипотеку.

То есть глобальное отличие от физических лиц заключается в способе подтверждения дохода и наличии регистрации в качестве предпринимателя.

Может ли ИП воспользоваться господдержкой по ипотеке?

Индивидуальный предприниматель может воспользоваться всеми доступными ипотечными программами при соответствии требованиям. Единственное исключение — «Ипотека для IT-специалистов», поскольку она распространяется только на наемных сотрудников из определенного списка компаний.

Как ИП увеличить шансы на получение ипотеки?

Предприниматель может увеличить свои шансы на получение ипотеки в следующих случаях:

Повышенный первоначальный взнос.

Наличие лицевого счета в банке-кредиторе.

Отсутствие других кредитов и неуплаченных налогов/взносов.

Наличие УСН: по ней отчетность отправляется ежеквартально.

Кроме того, дополнительным фактором для одобрения ипотеки будет наличие созаемщика или имущества, которое можно заложить.

Может ли самозанятый взять ипотеку?

Да, может. Только требования к самозанятым еще строже.

Банки рассматривают срок работы по НПД (налог на профессиональный доход), деятельность потенциального заемщика и величину дохода.

Самозанятые могут оформить ипотеку на следующие объекты:

Новостройки.

Вторичный рынок.

Гараж.

Загородная недвижимость.

Дальневосточная ипотека.

А еще самозанятым доступны ипотека с господдержкой (новостройки) и ипотека с материнским капиталом.

Далеко не все банки выдают ипотеку самозанятым. При этом за три года с момента запуска экспериментального налогового режима в России насчитывается 8 млн самозанятых. Поэтому банкам придется подстраиваться для охвата этой категории заемщиков.

Список документов для ипотеки самозанятому

Для одобрения ипотеки в ряде банков нужно быть зарегистрированным в их же сервисах по работе с самозанятыми.

В основном банки требуют следующие документы:

Паспорт с регистрацией.

Справка об оплате НПД за последние полгода-год.

Справка о постановке на самозанятость.

Выписка по банковскому счету.

Документы под номерами 2 и 3 можно заказать прямо в личном кабинете самозанятого.

При этом у каждого банка могут быть дополнительные требования к документам. Одни могут запросить резюме по бизнесу потенциального заемщика, другим нужно еще предъявить СНИЛС, а третьим — указать дополнительное имущество для залога.

Какой доход должен быть у самозанятого для ипотеки?

Необходимый доход у самозанятого рассчитывается от величины платежа по ипотеке. Как правило, его максимальная граница равна 40–50% от среднего ежемесячного дохода, в период которого прописана справка. Для увеличения шансов на одобрение нужно, чтобы ежемесячный платеж составлял 30–39% от заработка самозанятого.

Остались вопросы? «Самолет Плюс» поможет вам разобраться!

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор текста

Александр Брусков