28 сентября 2024

Время прочтения: 9 мин.

Что такое эскроу-счет и зачем он нужен

Введение эскроу-счетов решило проблему обманутых дольщиков, но у этой схемы есть свои плюсы, недостатки и особенности. Их разберем в статье.

Что такое эскроу-счет

Эскроу-счет — соглашение между тремя сторонами: покупателем, продавцом и эскроу-агентом, согласно которому деньги или имущество, предназначенные для оплаты товара или услуги, передаются эскроу-агенту на сохранение до выполнения определенных условий. Как правило, это завершение сделки.

С эскроу-счетом покупатель точно получит товар или услугу, а продавец — оплату за свою работу. В случае нарушения условий соглашения одной из сторон, средства на эскроу-счете могут быть возвращены владельцу.

Где применяют эскроу-счет

Обычно счет эскроу используют при покупке квартиры по ДДУ у застройщика. Почти все сделки по такому договору застройщики обязаны проводить с использованием счета эскроу. Это делает покупку квартиры безопасной для дольщика. Застройщик получит деньги за жилье, только когда предоставит банку, в котором хранятся средства, разрешение на ввод в эксплуатацию дома. На перевод денег девелоперу у банка по закону 10 рабочих дней.

Эскроу-счет можно использовать для покупки квартиры не только на первичном рынке, но и на вторичном, и даже для покупки транспортных средств. Важно согласовать такую схему взаиморасчетов с продавцом и подобрать банк, который проводит сделки через эскроу не только по ДДУ. Сегодня большинство кредитных организаций пока работают с эскроу только на первичном рынке.

Банк «Санкт-Петербург» один из немногих, кто проводит сделки по купле-продаже движимого и недвижимого имущества с использованием счета эскроу

Банк «Санкт-Петербург» один из немногих, кто проводит сделки по купле-продаже движимого и недвижимого имущества с использованием счета эскроу

Как работают эскроу-счета при покупке квартиры

Эскроу-счет при покупке квартиры работает следующим образом:

Покупатель открывает на свое имя счет в банке, где обслуживается застройщик, и вносит деньги для оплаты недвижимости. При открытии заключается договор счета-эскроу с указанием ключевых условий — при каких обстоятельствах банк перечислит деньги продавцу.

Банк замораживает внесенную сумму до исполнения обязательств застройщиком.

Когда продавец предоставит банку документы, необходимые для исполнения договора, банк их проверит и переведет ему внесенные покупателем деньги.

Кому принадлежат деньги на счете

В зависимости от того, на каком этапе находится сделка, деньги на эскроу могут быть в собственности:

покупателя, его еще называют депонентом. До момента исполнения условий договора эскроу деньги на счете считаются собственностью клиента, который его открыл;

продавца, его называют бенефициаром. Как только он выполнит условия договора, банк переведет деньги на его счет.

При этом покупатель не может вносить дополнительные суммы на счет эскроу. Например, вы хотите на своем эскроу-счете копить деньги, то есть пользоваться им, как обычным банковским. Такое не получится, потому что запрещено законом.

Как открыть эскроу‑счет

Открытие специального счета принципиально не отличается от открытия любого другого, но есть нюансы.

В каком банке

При покупке квартиры у застройщика счет эскроу отрывают в том банке, с которым работает застройщик — получает от него финансирование на строительство. Открывать счет эскроу могут только уполномоченные банки. Их список находится на сайте Центробанка. В июле 2024 года в нем 65 кредитных организаций. Есть среди них как крупнейшие банки страны, например, Сбербанк, Дом.рф, Альфа-банк или Промсвязьбанк, так и менее известные, например, Урал ФД, Челиндбанк или Хлынов.

Какие потребуются документы

Для открытия счета эскроу потребуется ДДУ с застройщиком, паспорт дольщика и другие документы, которые запросит банк — у каждого свой список и условия открытия.

Отличие эскроу от аккредитива и банковской ячейки

При расчетах по сделкам с недвижимостью можно использовать один из трех вариантов: эскроу, аккредитив или банковскую ячейку. Между этими способами есть важные отличия, о которых важно помнить.

Особенность | Банковская ячейка | Аккредитив | Эскроу-счет |

Доступность | низкая — есть не в каждом офисе банка | высокая, обычно есть в каждом банке | низкая — не в каждом банке |

Стоимость услуги | 3000–10 000 ₽ за месяц | 2000–7000 ₽ | бесплатно для первичного рынка |

Возможность перевести деньги на счет продавца | нет | да | да |

Обязанность банка проверить документы для передачи денег | нет | нет | да |

Страхование денег | нет | нет | да, по договору ДДУ до 10 млн рублей |

Когда вносятся деньги на счет | в день сделки | в день сделки | если покупка по ДДУ, то после регистрации договора |

Банковская ячейка считается наименее безопасным и более затратным из указанных способов расчетов. Индивидуальные сейфы есть не в каждом банке, а перед тем, как положить туда наличные, их придется проверить и пересчитать. Такая услуга у банков обычно платная — в среднем от 0,1% до 0,3% от суммы пересчета. Поэтому эскроу-счет считается самым безопасным способом для расчетов.

Как купить квартиру через эскроу

Покупка квартиры по ДДУ через эскроу будет проходить примерно так же, как и при расчетах через аккредитив. Но из-за особенностей специального счета сделка тоже будет с нюансами.

В общих чертах процесс выглядит так:

Дольщик выбирает объект недвижимости, согласовывает условия по ДДУ и открывает счет в банке, который финансирует застройщика.

В день проведения сделки стороны — банк, покупатель и представитель застройщика, встречаются в офисе кредитной организации и подписывают трехсторонний договор эскроу.

Покупатель и продавец подают ДДУ на регистрацию в Росреестр.

После регистрации ДДУ покупатель перечисляет сумму на эскроу. Деньги блокируются на счете.

После окончания строительства дома и получения разрешения на ввод в эксплуатацию, застройщик обращается в банк.

Кредитная организация проверяет документы по выполнению условий договора и переводит деньги застройщику.

Как оформить ипотеку при использовании счета

Покупка квартиры в ипотеку с использованием счета эскроу проходит по той же схеме. Будет только одно отличие: после открытия счета и регистрации ДДУ в Росреестре часть оплаты — первоначальный взнос переводит покупатель, а оставшуюся сумму — банк, который одобрил клиенту ипотеку. Раскрытие эскроу будет проходить по стандартным условиям — после предоставления банку разрешения на ввод в эксплуатацию.

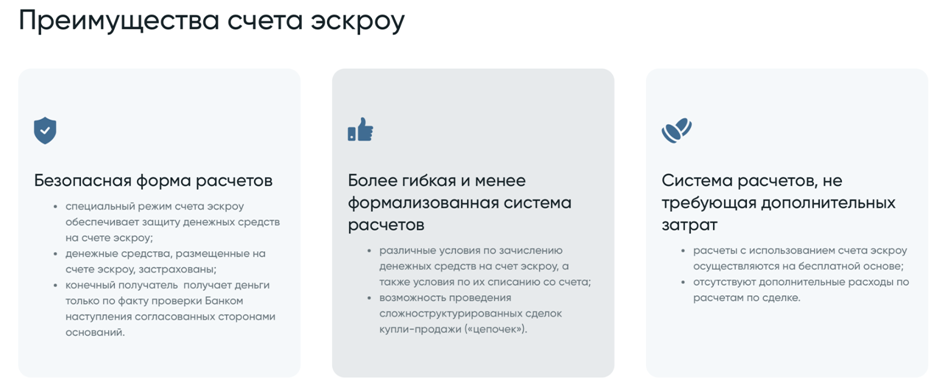

Плюсы и минусы

Специальный счет предлагает наиболее безопасную схему расчетов между покупателем недвижимости и продавцов. Но и у него есть нюансы.

Плюсы можно выделить такие:

деньги, хранящиеся на спецсчете для оплаты недвижимости по долевому участию, застрахованы, но только на сумму до 10 миллионов;

все стороны сделки защищены, застройщик не сможет снять деньги, пока не выполнит условия сделки;

деньги на спецсчете не смогут арестовать или списать для оплаты долгов клиента перед кредиторами;

покупатель квартиры и банк самостоятельно решают, при каких условиях застройщик получит деньги, например, после сдачи дома в эксплуатацию для первичной недвижимости или после регистрации перехода права собственности для вторичной;

банк проверяет документы, которые подтверждают, что застройщик выполнил свои обязательства, и только потом переводит ему деньги;

если счет используют при расчетах по ДДУ, то для дольщика открытие и обслуживание счета бесплатное, при сделках на вторичном рынке открытие счета может быть платным — зависит от условий банка;

Минусы также связаны с его особым статусом:

деньгами на эскроу-счете нельзя пользоваться;

счет доступен не в каждом банке — его открывают ограниченное количество кредитных организаций;

при банкротстве или ликвидации банка деньги можно потерять, если они хранятся не для оплаты по ДДУ;

лимит на возврат при банкротстве банка. Сейчас он составляет 10 млн руб. Если квартира стоит дороже, то это убыток для покупателя;

если застройщик не выполнил свои обязательства через год после оформления ДДУ, то покупатель может вернуть такую же сумму без учета инфляции. За это время цены на недвижимость могут вырасти, и будет сложно купить такой же объект за те же деньги.Открытие счета бесплатно для покупателя. Максимум, может быть комиссия при переводе денег со счета одного банка на эскроу-счет другого банка.

Делаем выводы

Счет эскроу — самый безопасный способ расчетов при сделках с недвижимостью.

Эскроу чаще всего используют на первичном рынке — при покупке квартиры по ДДУ. И пока совсем редко — на вторичном рынке.

Открыть спецсчет получится только в уполномоченном банке, который работает с застройщиком, где дольщик планирует купить квартиру.

Открытие и обслуживание эскроу-счета по ДДУ бесплатное.

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор: Грудинина Елена, работала в банке, с 2007 года — кредитный и ипотечный брокер. Занимаюсь инвестированием в фондовую биржу и торгами по банкротству. 9846769@gmail.com

Автор текста

Грудинина Елена