28 сентября 2024

Время прочтения: 10 мин.

Что такое дальневосточная ипотека и как ее получить

До конца 2030 года работает субсидированная государством льготная ипотека, которая позволяет купить жилье на выгодных условиях: ставка всего 2%. Называется она «Дальневосточная ипотека». Это возможность приобрести жилье на Дальнем Востоке по льготе. Главная задача такой ипотеки — улучшить условия жизни жителей региона, и увеличить объемы строительства нового жилья. Но чтобы ей воспользоваться, нужно выполнить условия, например, работать педагогом или врачом, и быть прописанным в купленном жилье не менее пяти лет. Разберемся подробнее.

В каких регионах действует программа

Льготный кредит работает в 11-ти регионах Дальневосточный федеральный округ (ДФО).

Республики | Области | Края |

Бурятия, Саха | Еврейская автономная, Амурская, Сахалинская, Магаданская, Чукотский автономный округ | Приморский, Камчатский, Хабаровский, Забайкальский |

Это значит, что купить жилье по такой льготной ипотеке в Тверской или Ленинградской области не получится.

Какую сумму кредита можно получить

Лимит по кредиту будет такой:

6 млн рублей на недвижимость, подходящую под критерии программы, площадью не более 60 кв. м;

9 млн рублей на подходящее жилье от 60-ти кв. м.

Например, заемщик подобрал квартиру у застройщика площадью 55 кв. м. Для ее покупки лимит кредита будет 6 млн рублей. А вот для покупки квартиры в том же доме, но площадью 70 кв. м он сможет получить в кредит сумму до 9-ти млн рублей.

Предельный срок займа не может превышать 242 месяца — около 20-ти лет. Гасить кредит можно досрочно: по общим правилам, без штрафов и с обязательным уведомлением кредитора хотя бы за 30 дней до даты оплаты. Или за другой срок, если так разрешает банк.

Кто может взять дальневосточную ипотеку

Правительство указало, кто может взять дальневосточную ипотеку.

Должно выполняться одно из условий программы:

заемщики — официальные супруги и оба не достигли 36-ти лет на день подписания договора с банком;

одинокий гражданин до 36-ти лет, не в браке и воспитывающий ребенка до 19-ти лет;

обладатель «Дальневосточного сертификата»;

гражданин, приехавший на Дальний Восток по программе повышения мобильности трудовых ресурсов;

педагогический или медицинский сотрудник, работающий на территории ДФО. Требований к минимальному стажу работы в регионе нет;

переселенец, которому пришлось уехать с территорий ДНР, ЛНР;

заемщик работает на предприятиях оборонно-промышленного комплекса;

военнослужащий по контракту или призыву, задействованный на территории СВО.

При этом с 23 декабря 2023 года такой кредит можно оформить только один раз. Ограничение распространяется на любого участника договора с банком: главного заемщика, созаемщика или поручителя. Получается, если супруг или родственник участвует в льготном кредите, то оформить ипотеку под 2% в ДФО еще и на себя уже нельзя.

Что можно купить по дальневосточной ипотеке

Ипотека в ДФО работает для покупки определенных типов недвижимости.

Льготный кредит одобрят на:

квартиру в построенном доме, жилом доме или таунхаусе у застройщика — юридического лица или ИП, закрытого паевого фонда или у «Фонда развития территорий»;

квартиру или дом, купленные по договору участия в долевом строительстве (ДДУ);

готовую квартиру или дом по договору купли-продажи у продавца — юридического или физического лица в сельском населенном пункте, а в Магаданской или Чукотской области в любом населенном пункте без привязки к сельской местности;

постройку дома своими силами или с подрядчиком;

гражданам, вынуждено переселившимся с ДНР и ЛНР, квартиру в готовом многоквартирном доме или построенный дом, купленный у застройщика или частного продавца, расположенные на территории Дальнего Востока.

Помимо этих требований, свои условия выставляют и банки:

возраст заемщика от 18–21-го года и до 65–75-ти лет — зависит от банка;

стаж работы на последнем месте от 3–4-х месяцев;

наличие прописки или временной регистрации, когда клиент обращается за кредитом.

Процентная ставка

Дальневосточная ипотека выдается под 2%.

Но банк имеет право увеличить ставку:

пока заемщик не покажет кредитной организации документы, подтверждающие регистрацию обременения в пользу банка;

если заемщик не заключил со страховой компанией договор личного страхования, если его требует оформить кредитор. Ставку могут увеличить, но не более, чем на 1 процентный пункт;

если заемщик не оформил постоянную регистрацию по месту жительства, в купленном жилье в течение 271-го дня после заключения кредитного договора и не был там прописан следующие пять лет;

если педагог и медик, получивший льготу, уволился с профильной работы в течение шести месяцев после получения кредита, и не устроился в такую же профильную организацию в течение полугода. Например, учитель пошел работать частным репетитором по самозанятости, а не перешел преподавать в другую школу. Считается, что он больше не подходит под условия дальневосточной ипотеки;

если заемщик уже стал стороной договора в другой льготной ипотеке, оформленной после 23 декабря 2023 года.

Увеличение во всех случаях, кроме отсутствия страховки, будет не выше, чем на 1,5 процентных пункта сверх ключевой ставки на день подписания кредитного договора. Например, клиент получил льготную ипотеку в ДФО. Но оказалось, что он после 23 декабря 2023 года он оформил еще и семейную ипотеку. Банк об этом узнает от Дом.рф, который ведет реестр льготных заемщиков. Тогда Дом.рф не выплатит банку возмещение от государства по выданной льготе для ДФО, и банк поднимет этому клиенту ставку. В августе 2024 года повышение будет до 19,5%, потому что ключевая ставка — 18%.

Первый взнос по ипотеке в ДФО

Первоначальный взнос — часть стоимости покупаемого жилья, который заемщик оплачивает своими деньгами. Для дальневосточной ипотеки он составляет 20%. Это могут быть не только собственные средства клиента, но и субсидии, например, материнский капитал. Допустим, заемщик выбрал квартиру у застройщика площадью 50 кв. м за 8 млн рублей. Максимальный лимит кредита в таком случае — 6 млн рублей, которые банк сможет выделить на покупку. Остальные 2 млн рублей заемщик оплачивает своими средствами.

Как оформить дальневосточную ипотеку

Такая ипотека оформляется по тем же правилам, как и любая другая. Важно, чтобы заемщик соответствовал требованиям программы.

В остальном процесс будет выглядеть примерно так:

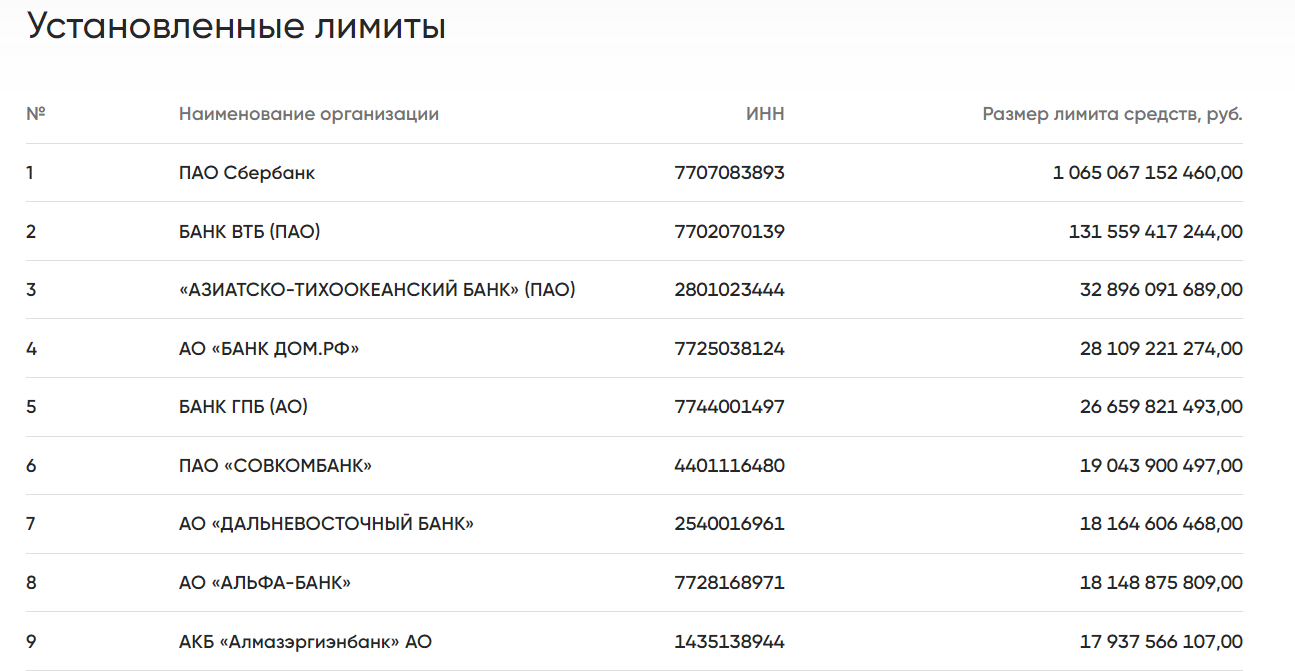

Обращаемся в кредитную организацию, получившую субсидирование от Дом.рф. Полный список таких кредиторов есть на сайте Дом.рф или на сайте Минфина РФ. В августе 2024 года их 23. Самый большой лимит Правительство выделяет крупнейшему банку страны — Сбербанку.

Получаем одобрение по заявке. Подать ее можно на сайте кредитной организации.

Подбираем объект и согласовываем его с банком.

Заключаем сделку: подписываем ДКП или ДДУ.

После проведения сделки документы по купленной недвижимости подают онлайн в Росреестр через застройщика или банк, если есть возможность воспользоваться электронной регистрацией, или очно в МФЦ. Регистратор оформляет залог в пользу банка и право собственности на клиента, если покупается готовое жилье или участок.

Как получить дальневосточную ипотеку

Бумаги, которые нужно предоставить для одобрения льготной ипотеки, зависят от требований кредитора и этапа получения кредита.

Подайте заявку на ипотеку сразу в несколько банков через «Самолет Плюс»

Для одобрения заемщика потребуются: паспорт гражданина РФ, номер СНИЛС и дополнительный документ. Его просят не все кредитные организации, подойдет, например, водительское удостоверение или загранпаспорт. А еще бумаги, подтверждающие занятость клиента и получаемый доход. Например, справка о доходах и выписка из ЭТК — электронной трудовой книжки. При этом часть кредиторов в обязательном порядке просят клиентов направлять им официальные данные о состоянии лицевого счета в Социальном фонде России, чтобы удостовериться, что есть хотя бы минимальные отчисления, а значит, клиент работает в компании официально.

Для согласования объекта пакет бумаг зависит от типа покупаемой недвижимости. Если это квартира по ДДУ, то договор с застройщиком, при покупке участка с последующим строительством на нем дома с подрядчиком — документы по участку, например, выписка ЕГРН и договор подряда. Точный перечень нужных документов определяется в каждом случае индивидуально.

Кроме этого, некоторые кредиторы разрешают одобрить дальневосточную ипотеку по двум документам без предоставления справок с работы. Тогда первоначальный взнос может быть выше стандартных 20%, например, он будет 50%.

Почему могут отказать в выдаче дальневосточной ипотеки

Банк всегда может отказать, если, например, у него появятся сомнения в платежеспособности клиента.

Главные причины:

плохая кредитная история, например, у заемщика активные просрочки по займам, или он только недавно погасил просрочки свыше 60–90 дней;

неоплаченные долги у Федеральной службы судебных приставов или налоговой;

другая негативная информация по клиенту, например, проблемы с законом или недавно завершенная процедура банкротства.

Делаем выводы

На Дальнем Востоке можно купить жилье в кредит под 2%, на срок до 20-ти лет. Дадут максимум 9 млн рублей.

Программа работает до 31 декабря 2030 года. До этой даты нужно успеть заключить кредитный договор с банком.

Чтобы банк не повысил процент, нужно выполнить все требования программы, одно из которых быть прописанным в купленном жилье не менее пяти лет с даты покупки.

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор: Грудинина Елена, работала в банке, с 2007 года — кредитный и ипотечный брокер. Занимаюсь инвестированием в фондовую биржу и торгами по банкротству.

Автор текста

Грудинина Елена